线上配资公司必须提前数月开始备料和生产准备

来源:投资炒股配资

网站:原津配资,兴盛网配资,正规炒股配资

日期:2026-01-01 05:38:32

查看:196

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天财官客串一回财务侦探,教大家一招:看财报不能只看利润表首页那个最显眼的数字,真正的线索往往藏在现金流量表和资产负债表的角落。

疑案浮现:仓库“爆仓”与现金流的背离

近期,随着“新质生产力”和“人形机器人”成为资本市场最炙手可热的概念,一家名为翔楼新材的公司走入了财官的视野。

作为A股稀缺的精密冲压材料定制商,它已官宣与领先客户就机器人减速器轴承、柔轮等核心部件开展立项开发。

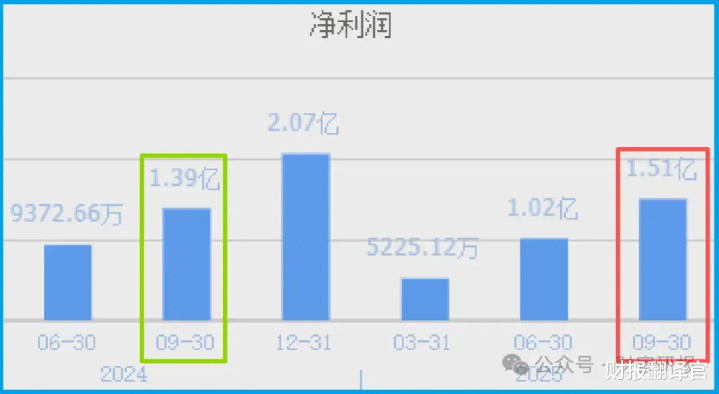

故事性感,前景诱人。其三季报净利润1.51亿元,同比增长9.13%的成绩单,看似稳健。然而,侦探的职责是怀疑一切“完美”。

财官的目光首先被资产负债表上“存货”一栏牢牢锁定——4.25亿元,历史峰值,同比增幅高达54.81%。

这就像一个原本宽敞的仓库,突然被塞得满满当当,连过道都堆满了箱子。

与此同时,“销售商品、提供劳务收到的现金”为8.61亿元,同比增长26.07%。

现金回款在增长,这似乎是好事。但关键矛盾在于:存货的增速是现金流入增速的两倍还多。

公司生产了远超过当期能销售并收回现金的货物。这些堆积如山的存货,是未来业绩的“粮草”,还是滞销的“暗雷”?

线索追踪:是主动“屯兵”还是被动“积压”?

在侦探小说里,每一个异常现象背后,要么是阴谋,要么是伏笔。财官开始排查其他线索。

坏账准备(信用减值损失)一项显示为-184.26万元,同比增加16.70%。

这组数据相对温和,说明公司下游客户的回款风险在可控范围内轻微上升,并非主要矛盾点。这初步排除了因客户大规模拖欠导致存货虚增的可能性。

那么,存货激增的核心动因是什么?财官的推理转向了两个方向。

是下游需求突然萎缩,导致产品滞销?还是公司管理层预判到未来将有爆发式订单,正在主动进行战略性备货?

结合公司“人形机器人项目正在有序推进”的官方表述,以及当前整个产业链处于爆发前夜的行业背景,第二种可能性在加大。

对于精密冲压件这种定制化生产而言,从原材料备货、到模具调试、再到规模化生产,周期较长。

如果突然接到大客户对未来某个时间点的大量采购意向,公司必须提前数月开始备料和生产准备。这或许能解释仓库的“拥挤”。

关键证据:现金流图谱揭示的战略意图

财官继续深挖现金流量表的细节。销售商品收到的现金总额达8.61亿,这是一个绝对量不小的数字,它证明公司的业务是实实在在在运转,产品有市场。

但侦探需要将线索串联。如果将“存货激增”与“机器人项目立项”两条线索叠加,一幅战略图谱逐渐清晰。

公司很可能正在将宝贵的现金,大规模转化为原材料和在产品,为即将到来的、可能来自人形机器人领域的订单做产能储备。

这本质上是一种“以现金换未来”的激进策略。它牺牲了当期的现金流美观度和资产周转效率,将赌注押在了未来的爆发式增长上。

这种做法在高科技行业并不罕见,犹如一场豪赌。赌赢了,现在堆积的存货将迅速转化为收入和利润,公司一跃成为细分赛道龙头;赌输了,则可能面临存货减值、资金链紧绷的巨大压力。

风险告知

财官的调查还发现了另一个不容忽视的警报。公司的销售周期(即从产品完工到实现销售所需的天数)已拉长至125天,同比显著放缓了27.82%。

这意味着,即便仓库里的“粮草”顺利卖出,资金回笼的速度也在变慢。

在激进备货的战略下,销售周期的放缓犹如给资金链加上了一重暗影,它消耗现金的速度可能比预想的更快,考验着公司运营效率与战略扩张之间的平衡能力。

财官点评

这份财报像一部精心布局的悬疑片开场。它没有给出确切的结局,却留下了足够清晰的线索。

对于翔楼,市场关注的焦点已从“过去赚了多少钱”,彻底转向“仓库里的货未来能变成多少钱”。

这场“存货之谜”的答案,不在财报里,而在未来几个月人形机器人产业的进展和客户订单的落袋声中。

这是一场关于产业趋势判断与战略执行力的考试,考生是公司管理层,阅卷人则是时间和市场。作为观察者,我们看到了它的进取与魄力,也务必看清其伴随的冒险与代价。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

原津配资,兴盛网配资,正规炒股配资提示:文章来自网络,不代表本站观点。